Erbschaftssteuern und Schenkungen

Beträge aus Erbschaften müssen versteuert werden. Je nach Höhe des vererbten Vermögens variiert auch die Erbschaftssteuer. Wer diese Regelung umgehen möchte, kann schon zu Lebzeiten Schenkungen durchführen.

Erbschaftssteuern: Abhängig von der Vermögenshöhe und dem Erben

Bei der Erbschaftssteuer wird zwischen „Partnern und Kindern“, „anderen Verwandten“ – wie Geschwistern, Schwiegereltern und -kindern oder geschiedenen Ehepartnern – und „übrigen Erben“ unterschieden. Je nach Höhe des vererbten Betrags und Einteilung in einer der genannten Kategorien kann die Steuer zwischen 7 und 50 Prozent betragen, wobei „übrige Erben“ am meisten Steuern zahlen müssen.

Nicht-eheliche Lebenspartner müssen 50 Prozent des Erbes als Steuern an den Staat zahlen.

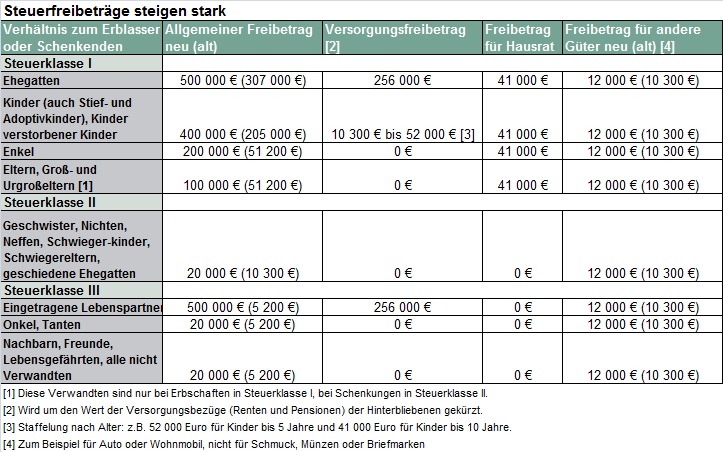

Allerdings gibt es Freibeträge, also Summen, die bis zu einer gewissen Grenze keiner Erbschaftssteuer unterliegen. Nur für den Betrag, der darüber liegt, fallen Steuern an. Diese Freibeträge können zwischen 500 000 Euro beim Ehepartner und 20 000 Euro bei „übrigen Erben“ variieren.

Freibeträge der Steuerklassen

Quelle in Anlehnung an: Finanztest, erschienen Januar 2008

Wurde ein gemeinschaftliches Testament verfasst, muss zunächst der noch lebende Partner Steuern zahlen. Nach seinem Tod unterliegen auch die nun erbenden Kinder der Erbschaftssteuer.

Schenkungen umgehen die Erbschaftssteuer

Eine Schenkung ist eine Vererbung, die noch zu Lebzeiten der vererbenden Person durchgeführt wird. Sie ist steuerrechtlich dann sinnvoll, wenn das Vermögen die Grenze der Freibeträge übersteigen würde. Schenkungen, die den Freibetrag nicht überschreiten, können alle zehn Jahre erfolgen, ohne dass Steuern gezahlt werden müssen. Zur Absicherung werden folgende vertragliche Regelungen getroffen:

- Rückforderungsvorbehalt

Der Rückforderungsvorbehalt schützt eine Immobilie vor einer Zwangsversteigerung oder einem Verkauf durch die Kinder. Sie ist im Grundbuch einzutragen.

- Nießbrauchrecht

Beim Nießbrauchrecht wird eine Immobilie zu Lebzeiten vererbt, jedoch wohnt der ursprüngliche Besitzer noch bis zu seinem Tod dort. Im Gegensatz zum Wohnrecht kann das Haus beim Nießbrauchrecht auch vermietet werden. Das Nießbrauchrecht ist im Grundbuch einzutragen und zudem von einem Notar zu beurkunden.

Schenkungen sollten nur wohldurchdacht erfolgen und nicht einer vermeintlichen Harmonie zwischen Eltern und Kindern dienen. Möglicherweise ist der Besitzer irgendwann auf den Verkauf angewiesen, da er eventuelle Pflegekosten sonst nicht tragen kann. Die Absicherung im Alter hat bei den Überlegungen also immer im Vordergrund zu stehen.

Ein verwandtes Thema: Steuererleichterungen – Sparpotentiale erkennen